まもなく今年も終わりです。

今年はどんな1年でしたでしょうか?

個人事業主のみなさんは、12月31日で帳簿を締め切り、今年の決算の数字を確定させ、3月15日までに所得税の確定申告を行わなければなりません。

商品を扱う業種の方々については、今年度末の段階で売れ残った商品については、在庫として計上し、売上原価から除外する必要があります。

(イメージとして、当期の経費とならないようにします。)

なぜかといいますと、商品については、売上高に対応する部分(実際に売れた部分)のみが当期の売上原価(当期の経費)となるからです。

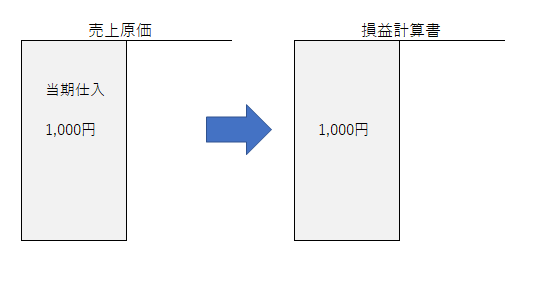

<例1>

当期中に商品1,000円を仕入れました。

仕入時;(借方)仕入高 1,000円/(貸方)買掛金 1,000円

売れ残った商品が無い場合(在庫がゼロの場合)には、この1,000円が全て当期の売上原価として損益計算書にあがってきます。

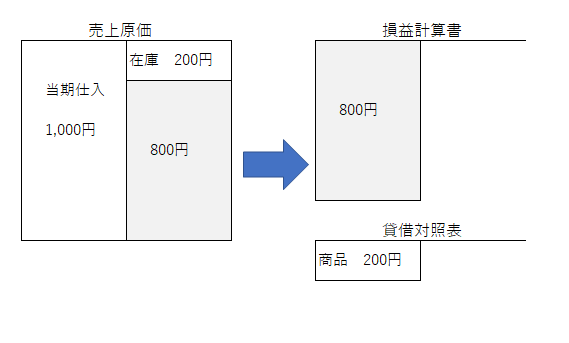

<例2>

当期中に商品1,000円を仕入れました。そのうち、期末時点で200円が売れ残った為、在庫として計上しました。

仕入時;(借方)仕入高 1,000円/(貸方)買掛金 1,000円

決算時;(借方)繰越商品200円/(貸方)仕入高 200円

在庫を計上することにより、当期に売れた分の800円が売上原価として損益計算書に計上されます。

なお、売上原価の計算を数式で表すと下記となります。

売上原価=期首棚卸高+年間の仕入高-期末の棚卸高

前期末に在庫として計上した分(期首商品棚卸高)については、当期の売上原価に算入します。

棚卸しの時期は、個人事業主の場合、年末(12月31日)となります。

ただし、同日に忙しくて棚卸しができない場合や、12月31日が休業日である場合は多少前後しても大丈夫です。

その場合、12月31日から棚卸しを行った日の間に増減する商品については、

その内容を明らかにしておきましょう。

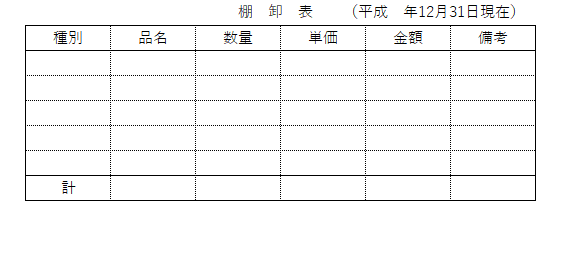

下記のような棚卸表を作成して在庫を記録しておきましょう。

決まった書式はありません。種別、品名、数量、単価、金額が分れば大丈夫です。

なお、単価については、棚卸資産の評価方法について一定の届出を所轄税務署に行っている場合には、その方法で、

なにも届出を行っていない場合は、「最終仕入原価法」となります。

最終仕入原価法とは、その商品を最後に買った時の単価で評価を行う方法です。

<例>

10/1 A商品を単価100円で購入

12/25 A商品を単価120円で購入

例の場合は、A商品を最終に仕入れた単価が120円ですので、120円で評価します。

棚卸表の単価の部分に120円と記載しましょう。