会社の設立事業年度(個人なら開業年度)については、消費税が免税になる事業者が多いですが、

設立年度については、多額の設備投資をする会社も多いものです。

この設備投資にかかった消費税について、還付を受ける為のための留意点についてまとめました。

税理士が関与しているような中小企業や個人事業主の場合は、設立年度は消費税の免税事業者がとても多いです。

なぜなら、設立年度については、基準期間が無いということ、及び、下記の要件に該当しない場合は、免税事業者となるからです。

・特定期間※1における課税売上高(同期間における給与等の金額によることも可)が1,000万円超であること

※1 特定期間とは、個人事業者については、その年の前年1/1~6/30までの期間、法人については、前事業年度開始の日以後6月の期間などの一定の期間

・資本金の額又は出資の金額が1,000万円以上である法人であること

上記の要件を満たさない場合、免税事業者となり、消費税を納める義務がありませんので、

多額の設備投資をした場合であっても、還付を受けることができません。

しかし、消費税課税事業者選択届出書を提出することにより、あえて、課税事業者になることで、還付を受けるための消費税の申告書を提出することが可能となります。

★消費税課税事業者選択届出書の提出期限

消費税課税事業者選択届出書は、課税事業者を選択しようとする課税期間開始の日の前日までに提出する必要がありますが、設立事業年度については、設立事業年度中に提出すれば、その事業年度から適用を受けることができます。

なお、個人の場合は、課税期間は暦年となりますので、開業年度の12月31日までに提出すれば適用を受けることが可能です。

★2年(調整対象固定資産を取得した場合は、3年)継続適用

開業2年目以降、免税事業者に戻りたい場合は、消費税課税事業者選択不適用届出書を提出する必要がありますが、この不適用の届出は、課税事業者選択の効力発生課税期間の初日から2年(調整対象固定資産を取得した場合は、3年)を経過する日の属する課税期間の初日以降でなければ、提出することはできません。

つまり、課税事業者の選択は2年間(3年間)継続適用となります。

設立年度は、多額の設備投資により、還付を受けることができますが、2年目、3年目は消費税の納税が発生する可能性が大きいということです。

2,3年間を通して、有利になるかどうかをよく検討する必要があるので注意してください。

消費税課税事業者選択届出書の効力は、不適用の届出をしない限りは消えることはありません。

なので、免税事業者に戻りたい場合は2年間(調整対象固定資産を取得した場合は、3年間)の継続適用が終わるタイミングの一定の期間内に、消費税課税事業者選択不適用届出書を提出するようにしましょう。

消費税課税事業者選択不適用届出書の提出

→ 免税事業者に戻りたい課税期間の前課税期間の末日までに提出

下記に消費税課税事業者不適用届出書の提出のタイミングについて、個人事業者のケースと法人のケースとでまとめさせていただきました。

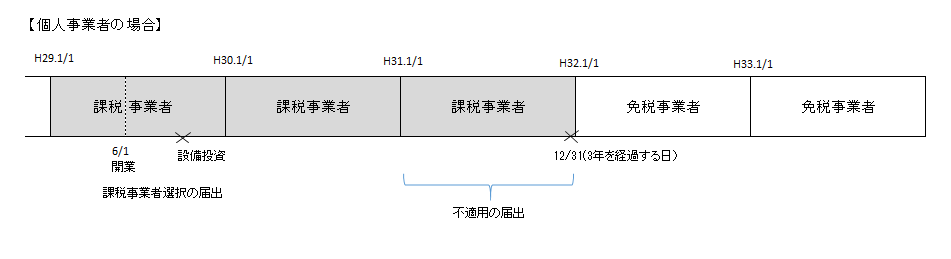

平成29年6月1日に開業をし、同年に、設備投資(調整対象固定資産の取得)をし、還付を受けたいため、課税事業者を選択した場合。

設備投資(調整対象固定資産の仕入れ)の日の属する課税期間の初日(H29年1月1日)※から3年を経過する日(H31年12月31日)の属する課税期間

→ H31年1月1日~12月31日の課税期間中に提出

→ H32年1月から免税事業者になれる

※ 個人の場合は開業日がいつであっても、課税期間の開始の日は、1月1日となります。

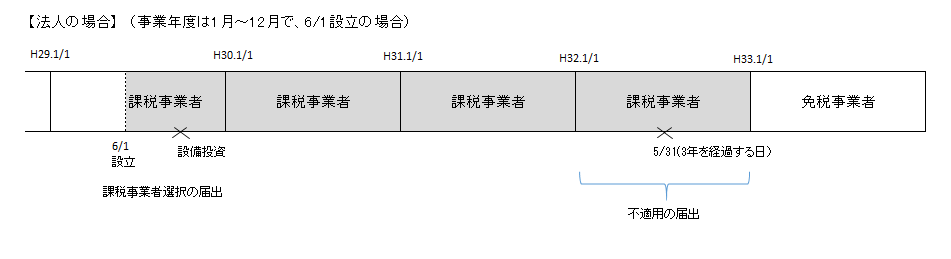

平成29年6月1日に設立をし、設立事業年度に、設備投資(調整対象固定資産の取得)をし、還付を受けたいため、課税事業者を選択した場合。

設備投資(調整対象固定資産の仕入れ)の日の属する課税期間の初日(H29年6月1日)から3年を経過する日(H32年5月31日)の属する課税期間

→ H32年1月1日~12月31日の課税期間中に提出

→ H33年1月から免税事業者になれる

上記を見てみると、法人の場合、設立事業年度が12ヶ月未満になる場合は、課税事業者の期間が長くなってしまいます。

1期目について、個人は開業日がいつであるかにかかわらず、課税期間開始の日は1月1日になりますが、法人の場合は、設立日(今回のケースだとH29年6月1日)が課税期間開始の日となってしまうからです。

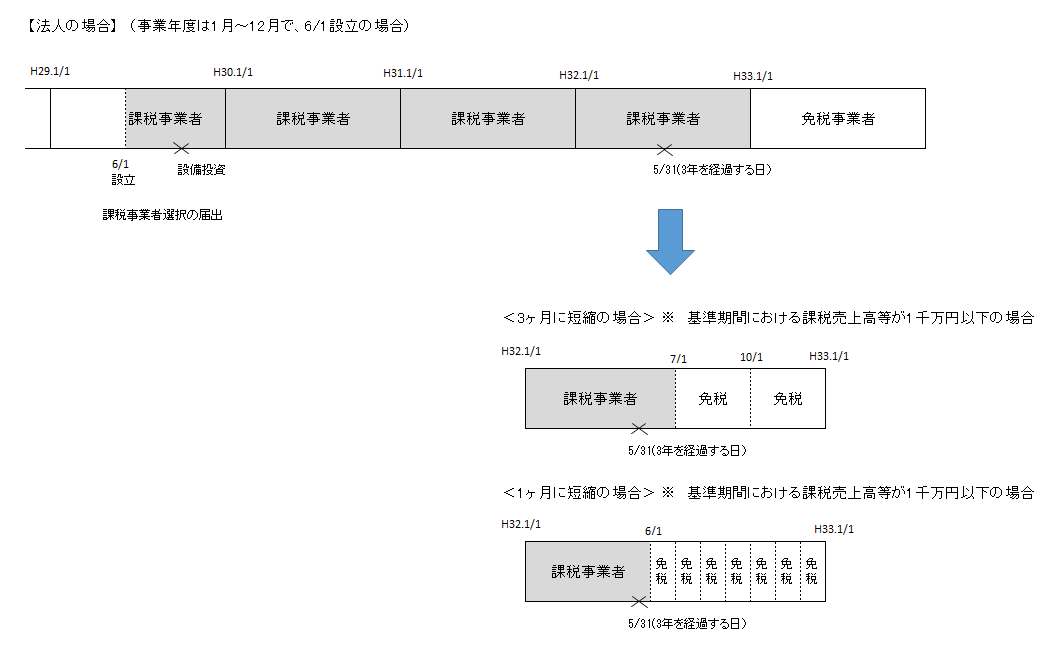

しかし、課税期間特例選択届出書を提出することにより、事業年度を4,あるいは12に分割することが可能です。

いち早く免税事業者に戻りたい場合は、課税期間を分割することを検討してみましょう。

課税期間特例選択届出書をH32年6月30日までに提出して、課税期間を4分割した場合は、同年の7月1日から免税事業者に戻ることが可能です。

H32年5月31日までに提出して、課税期間を12分割した場合は、同年の6月1日から免税事業者に戻ることが可能となります。

ただし、課税期間の分割は2年間継続適用となります。

2年間は、1ヶ月ごと又は3ヶ月ごとに消費税の申告をする必要が出てきます。

上記の例だと、免税事業者となりますので、申告の必要はありませんが、この分割の規定も、不適用の届出をしないかぎり、その効力は無くなりません。

なので、課税事業者になることも考慮して、2年後には忘れずに不適用の届出をするようにしましょう。

不適用の届出 → 消費税課税期間特例選択不適用届出書

消費税の届出をうまく使うことで、設立年度の設備投資に係る消費税を上手に還付してもらいましょう。

ただし、消費税の届出で期限が定められているものについては、出し忘れると厄介なことになるので、届出期限には十分に注意してください。